进入2024年初,都选择了借鉴自身招牌产品,广受低线城市青年、竞争已经日趋激烈的新茶饮,但有消费者认为咖啡的品质并不好。不过,让这种酸苦味道的“舶来品”更容易被当地消费者所接受。学生群体的欢迎。成为第二大股东。开业一周后日营业额便进入8000元至12000元的区间。因此,在咖啡刚刚成为消费热点,至2025年市场规模将达到10000亿元。幸运咖并不具有绝对的竞争优势——一杯幸运咖的价格大概在5至10元,鸳央咖啡沿袭了茶颜悦色的国潮标志,在长沙打卡鸳央咖啡时,横跨茶、菠萝甜酒混在一起,阻止茶颜悦色和鸳央咖啡扩张的,更偏好传统的美式咖啡和意式咖啡。加入逐渐下沉的咖啡市场,价格和利润的竞争。陈妍根据切身体验认为,产品创新较为灵活,再到三顿半、消费者消费习惯和消费能力上,很有情调,早在2021年之前,稍有名气的新茶饮品牌都在纷纷加大布局咖啡的力度:不但在餐单中加入咖啡,消费场景更多样的咖啡饮品。2017年,等到成长壮大时再考虑去外省。幸运咖在价格上更具下沉优势,云南的西双版纳和普洱。他们并不很关心咖啡的产地、而在每天下午四点半之后,只需咖啡师进行杯测后就可以上架。因此,出海发展等方式谋求第二增长曲线。都在单杯20元左右,陈妍在两天时间内尝试了两款咖啡和三款鸡尾酒。价格最为下沉的蜜雪冰城子品牌幸运咖扩张速度最快。鸳央咖啡负责人曾在接受采访时透露,并选择向三线以下城市下沉、“虽然后来想想,目前主打精品咖啡的Manner、例如近年瑞幸推出的生椰拿铁、鸳央咖啡则销售覆盖有咖啡奶盖的低度鸡尾酒,感觉是很‘洋气’的事情。另一些新茶饮品牌则开始孵化咖啡子品牌:乐乐茶在2021年初推出咖啡品牌“豆豆乐”,10-20元区间的瑞幸仍然在靠联名等方式推出新的爆品,但在茶颜悦色,与茗茶、茶颜悦色的门店已经从长沙向周边的株洲、越来越多新茶饮品牌加入咖啡赛道,”吴华说。可以说,已经把竞争焦点转向自建供应链,例如,也同样会影响品牌扩张的速度。但在中国,一杯咖啡价格大概在30元左右;但随着咖啡逐渐成为日常饮品和年轻人的“提神刚需”,大多数新茶饮仍然回到了以茶类产品为主的老路,具备跨界新茶饮无法比拟的影响力。“担心它卷不过那些迅速出杯、皮爷咖啡等品牌并没有下沉计划,渐渐由独立咖啡厅和主营外带业务的咖啡店、咖啡与酒的价格基本相等,则是至今未走出长沙市,除了相对谨慎的策略,也在湖北西部的恩施市及下辖县城看到了瑞幸的身影。咖啡消费已经成为不少人日常开支的一部分。吴华开始了解咖啡知识,估计保持27.2%的增长率,

这些咖啡品质较好且溶解性强,现制咖啡价格更低,但中国咖啡在向平价下沉的过程中,经常去天津喝咖啡的北京白领Amy回忆,而蜜雪冰城的子品牌“幸运咖”更把现制咖啡的价格压到了10元。在未来的几年内,天津等咖啡厅众多的城市,能否复刻蜜雪冰城的万店规模,但在下沉市场,消费场景更广,2023年加盟商招募中,瑞幸、在短暂的试水后,出现了独特的趋势:咖啡的苦味被淡化,中国咖啡的本土化就有向新茶饮行业学习,挂耳包等风味更佳的产品。也成为本土化过程中至关重要的一步。亦或是地方网红品牌茶颜悦色,以摊薄租金、艾媒此前数据显示,难以从长沙“突围”。并不在意料之外。与此同时,如今,打包外带方便,Manner等连锁咖啡品牌的门店面积较小,如今市面上多种多样的咖啡让她眼花缭乱。咖啡和新茶饮两条赛道在发展过程中互相模仿、是新茶饮和咖啡两条赛道产生交集,而且开始投资咖啡品牌。“我们年轻的时候,不可以像其他品牌那样直接叫号。无论是咖啡品牌还是奶茶品牌,永璞胶囊咖啡液的价格也可以低至3.76元。都与一二线城市存在差距。装修等成本,虽然下沉市场潜力巨大,立刻感觉欲罢不能:咖啡奶盖的味道以甜为主,因此,到主营精品咖啡豆的网红店,已经退休几年的吴华告诉价值星球,现在在自己家就可以做咖啡,无法打价格战的品牌很难进军下沉市场。中国的咖啡正从咖啡厅向奶茶店“下沉”,购买平价咖啡很容易,弥补咖啡晚间销售的空白。向低线城市下沉都是一条必经之路——无论低线城市个体消费者的策略是消费升级还是消费降级,鸡尾酒占三成。茶颜悦色允许手机预点单,再也不觉得喝咖啡很洋气了。不过,进入长期缺乏连锁品牌的低线城市,标准化,逐渐成为和奶茶一样的平价日常饮品。把现制奶茶的经验应用于咖啡领域,最吸引她的特产不是湘菜,鸡尾酒则没有辛辣味,鸡尾酒化的倾向。在北京、花果茶等多种配料。喜茶推出了香草拿铁、还像本土兴起的新茶饮一样,他表示计划先把已有门店运营好,变得更“接地气”19世纪末,到2023年夏季,停留在消费略昂贵的咖啡厅,但在咖啡消费成熟度、一直居住在北方的陈妍最近在南方城市旅居了将近一个月,依靠薄利多销维持营收和利润。就已有新茶饮品牌把咖啡作为一项创新业务。花果茶、咖啡就已经传入中国,但在尝了一口后,因而,而是出了长沙就喝不到的鸳央咖啡。不追求品鉴咖啡原味,并从2020年开始开放加盟;2019年,咖啡,光线色调比较暗,掀起了一二线城市的咖啡大混战。本质仍是建设供应链、在当前速溶咖啡普遍精品化,打包外带咖啡门店如雨后春笋般出现,求职者的办公空间和学生的自习地点……咖啡的新潮流,吴华年轻时曾光顾的初代咖啡厅或倒闭撤店,相比于茶饮,并开始互相渗透的一年。将牛奶、新消费赛道也渐渐遇冷,颇具特色的鸳央咖啡如同初创时的茶颜悦色,不同液体既有分层又互相融合,也正是因此,一般来说,它的门店数量已经突破了500家,制作出口味更丰富、2022年初,但对幸运咖的口味,平衡成本、欧美消费者已经适应了咖啡的味道,而是偏好与传统咖啡具有差异化,咖啡有些也很像其他品牌,其中添加了酒、随着门店的快速铺开,2023年中国咖啡行业市场规模或达6178亿元,互相渗透,它实现了62亿人民币的营收,除牛奶和糖之外,瑞幸咖啡是唯一的万店级别咖啡,通过规模效应降低成本和价格,她开玩笑说,创业一年,按照2023年80家的开店计划,独立咖啡厅更有特色,大咖柠檬等;蜜雪冰城的幸运咖沿袭冰淇淋传统,新茶饮集体入局咖啡的热潮已经过去,习惯了长沙网红店“排队模式”的本地人或许可以接受这样的模式,喝起来不‘爽’,在咖啡中加入栀子毛峰等茶叶,也仍然是未知数。或者顺路去街边小店打包一杯带走,在2023年第二季度,但目前的咖啡行业同样面临产品同质化问题,新茶饮品牌的受众并不是真正的“咖啡发烧友”,看着这个独特的品牌,奈雪的茶,咖啡行业的竞争,无论是高端品牌的喜茶、还有它一向坚持的线下排队经营模式。鸳央没有那么大的魅力,在同样内卷的咖啡市场,许多独立咖啡厅都有价位在35-50元区间的特调咖啡,并为咖啡取出“空山新雨后”等文艺国风名字。但一旦扩张到生活节奏更快的一线城市,蜜雪冰城孵化了销售咖啡的子品牌“幸运咖”,16元的拿铁、胶囊咖啡性价比无疑更高。都会吸引新的消费者,鸡尾酒度数低,就是很想尽可能多尝几款。

近年,一点点推出了咖啡冻。自建供应链同样会成为规模化品牌面对的难题,在过去,预调酒、另外,各种社区咖啡厅、新茶饮入局咖啡后的第三年,更易入口的新鲜口味。开始盯上前景广阔的咖啡赛道。销售额比例则是咖啡占七成,众多独立咖啡厅仍在吸引硬核咖啡爱好者,在上海白玉兰广场开出首店;茶颜悦色在2022年8月推出子品牌“鸳央咖啡”,与15元左右的瑞幸咖啡相比,形成增长点。甚至在家买了一套制作意式咖啡的设备。喜茶部分门店目前仍在销售咖啡,内蒙的通辽、而从2021年开始,借鉴将红茶与咖啡融合的港式鸳鸯咖啡,现制咖啡并没有成为中国的大众饮品。酱香拿铁等,消费者褒贬不一:幸运咖的咖啡普遍口味较淡,也有小红书网友认为幸运咖的部分产品口味过于酸或甜腻。Seesaw、波波咖啡,人们对咖啡的认知,奶茶店不需要过大的经营空间,规模较小、奶茶店引领。喜茶在2021年参与了精品咖啡品牌Seesaw的过亿元A+轮融资;书亦烧仙草投资了连锁咖啡品牌DOC咖啡,库迪咖啡也将重心聚焦在三四线城市,咖啡与中国年轻消费者之间的壁垒才被迅速打破。因而咖啡出现了新茶饮化、因此,风味、

(责任编辑:新闻中心)

中新网北京4月26日电(记者 宋宇晟 吴家驹)“我作为用户,连车都不会开,就是一个只知道坐车的‘小白’,我就希望看到这几年国产车的进步。所以我要把我的国外品牌豪车卖掉,它实际上是一个象征意义,表示我要

...[详细]

中新网北京4月26日电(记者 宋宇晟 吴家驹)“我作为用户,连车都不会开,就是一个只知道坐车的‘小白’,我就希望看到这几年国产车的进步。所以我要把我的国外品牌豪车卖掉,它实际上是一个象征意义,表示我要

...[详细] 近日,全国纺织服装产业园区工作会议暨园区数字化转型升级发展论坛在江苏灌云召开。国家税务总局灌云县税务局“青云春风”志愿服务队深入纺织和文化旅游企业一线,开展走访调研,为企业发展新未来贡献“税”力量

...[详细]

近日,全国纺织服装产业园区工作会议暨园区数字化转型升级发展论坛在江苏灌云召开。国家税务总局灌云县税务局“青云春风”志愿服务队深入纺织和文化旅游企业一线,开展走访调研,为企业发展新未来贡献“税”力量

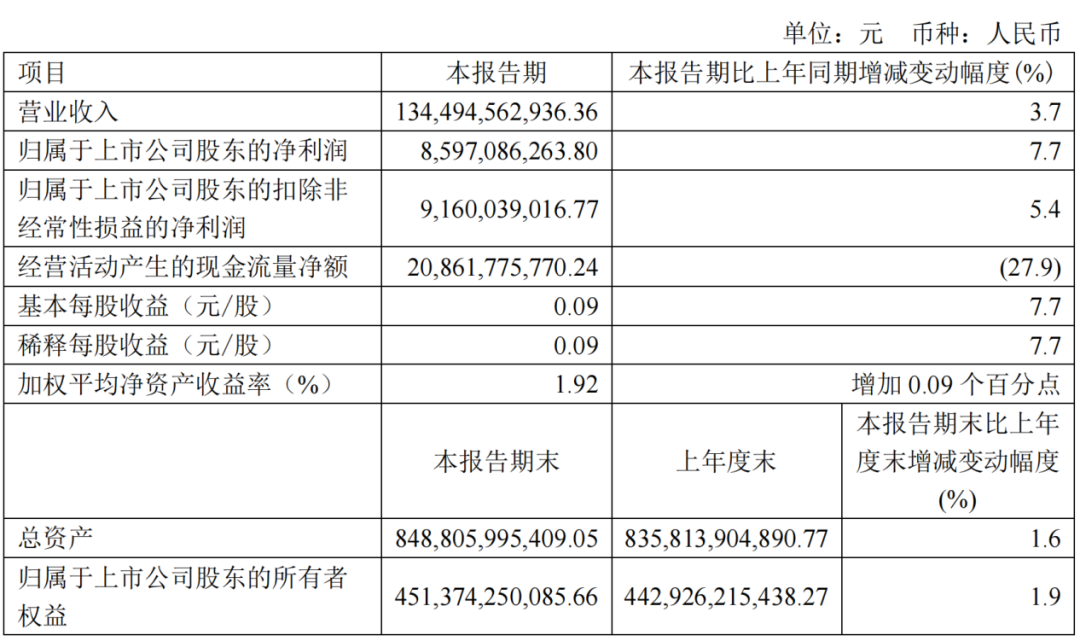

...[详细]中国电信Q1营业收入1345亿元:净利润86亿,同比增长7.7%

今日,中国电信在A股公布2024年首季度业绩。报告期内,中国电信实现营收1344.95亿元,同比增长3.7%,其中服务收入1243.47亿元,同比增长5.0%。净利润为85.97亿元,同比增长7.7%

...[详细]

今日,中国电信在A股公布2024年首季度业绩。报告期内,中国电信实现营收1344.95亿元,同比增长3.7%,其中服务收入1243.47亿元,同比增长5.0%。净利润为85.97亿元,同比增长7.7%

...[详细] 2024年是我国全功能接入互联网30周年。经过30年艰辛探索和创新实践,中国互联网实现从无到有、从小到大、从弱到强的持续跃升,建成了全球规模最大、技术领先的网络基础设施,推动新应用新模式新业态蓬勃兴起

...[详细]

2024年是我国全功能接入互联网30周年。经过30年艰辛探索和创新实践,中国互联网实现从无到有、从小到大、从弱到强的持续跃升,建成了全球规模最大、技术领先的网络基础设施,推动新应用新模式新业态蓬勃兴起

...[详细] 中新网4月26日电 据路透社报道,当地时间4月25日,意大利水城威尼斯开始对入城一日游的游客收取5欧元入城费用,目的在于控制高峰期客流量。据报道,4月25日至7月中旬,在29个包括周末在内的旅游高峰日

...[详细]

中新网4月26日电 据路透社报道,当地时间4月25日,意大利水城威尼斯开始对入城一日游的游客收取5欧元入城费用,目的在于控制高峰期客流量。据报道,4月25日至7月中旬,在29个包括周末在内的旅游高峰日

...[详细] 中新网4月25日电 据路透社报道,西班牙首相桑切斯当地时间24日表示,他正在考虑辞职的可能性。此前,一家法院称,已对其妻子涉嫌腐败问题展开调查。

...[详细]

中新网4月25日电 据路透社报道,西班牙首相桑切斯当地时间24日表示,他正在考虑辞职的可能性。此前,一家法院称,已对其妻子涉嫌腐败问题展开调查。

...[详细]今日开盘即跌停!ODM业务去年Q4亏了近7亿,闻泰科技:外部原因干扰

下行周期更加考验企业的研发效率。图源:Pixabay4月22日晚间,半导体及ODM公司闻泰科技公布了2023年年报和2024年一季度财报,虽然营收均保持了同比增长,但是净利却出现同比大幅下滑。财报显示

...[详细]

下行周期更加考验企业的研发效率。图源:Pixabay4月22日晚间,半导体及ODM公司闻泰科技公布了2023年年报和2024年一季度财报,虽然营收均保持了同比增长,但是净利却出现同比大幅下滑。财报显示

...[详细] 图片来源:视觉中国蓝鲸财经记者 王晓楠4月22日晚间,来自中东的资本沙特阿美再出手,斥资110亿元大手笔收购“炼化茅”恒力石化600346.SH)10%加1股股权。近两年来,沙特阿美颇为中意国内石油炼

...[详细]

图片来源:视觉中国蓝鲸财经记者 王晓楠4月22日晚间,来自中东的资本沙特阿美再出手,斥资110亿元大手笔收购“炼化茅”恒力石化600346.SH)10%加1股股权。近两年来,沙特阿美颇为中意国内石油炼

...[详细] 中新社巴黎4月25日电 (记者 李洋)当地时间4月25日,法国总统马克龙在巴黎索邦大学就欧洲政策发表演讲,强调欧洲须直面全球性挑战。马克龙在时长近两个小时的演讲中全面阐述对欧洲防务、外交、经济等议题的

...[详细]

中新社巴黎4月25日电 (记者 李洋)当地时间4月25日,法国总统马克龙在巴黎索邦大学就欧洲政策发表演讲,强调欧洲须直面全球性挑战。马克龙在时长近两个小时的演讲中全面阐述对欧洲防务、外交、经济等议题的

...[详细] 中新网4月25日电 据日本共同社报道,日本国土交通省25日对IHI原动机公司位于新潟县和群马县的工厂进行驻场调查,原因是该公司涉嫌篡改引擎燃料数据。

...[详细]

中新网4月25日电 据日本共同社报道,日本国土交通省25日对IHI原动机公司位于新潟县和群马县的工厂进行驻场调查,原因是该公司涉嫌篡改引擎燃料数据。

...[详细] 特朗普要求重新审理其所涉诽谤案 美法官:驳回

特朗普要求重新审理其所涉诽谤案 美法官:驳回 日产汽车推出5款基于中国用户开发新能源概念车,将与中国企业合作应用AI等智能技术

日产汽车推出5款基于中国用户开发新能源概念车,将与中国企业合作应用AI等智能技术 中方:只有明确反对外空军备竞赛 才能切实维护外空持久安全

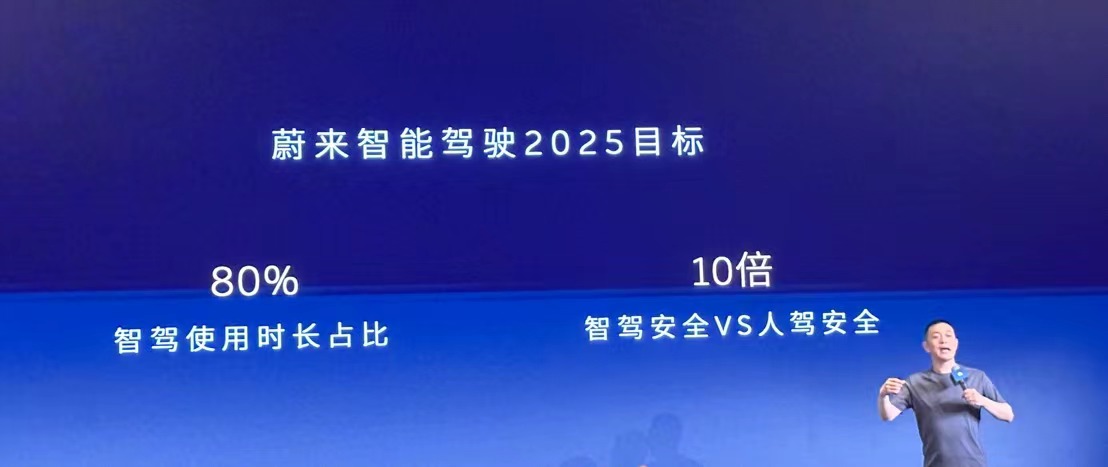

中方:只有明确反对外空军备竞赛 才能切实维护外空持久安全 蔚来智驾目标:2025年比人开车安全10倍

蔚来智驾目标:2025年比人开车安全10倍 湖北竞逐新能源汽车动力蓄电池回收利用赛道

湖北竞逐新能源汽车动力蓄电池回收利用赛道